بیش از نیمی از درآمد خانوارهای تهرانی معادل 55.8 درصد تنها صرف تأمین هزینههای مسکن میشود.

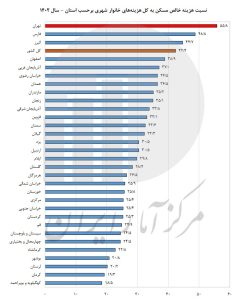

تهران(شبکه اقتصاد)- نسبت هزینه خالص مسکن به کل هزینههای خانوار شهری در سال ۱۴۰۲، در استان تهران به رقم ۵۵.۸ درصد رسید، این بدان معناست که بیش از نیمی از درآمد خانوارهای تهرانی تنها صرف تأمین هزینههای مسکن میشود. بر اساس تازهترین آمار منتشرشده از سوی مرکز آمار ایران، در رتبههای بعدی، استانهای فارس (۴۸.۸ درصد) و البرز (44.7 درصد) قرار دارند که نشان از فشار شدید هزینههای مسکن بر خانوارهای این مناطق دارد. این در حالی است که میانگین این نسبت در سطح کل کشور ۴۲.۴ درصد اعلام شده است.

از سوی دیگر، کمترین میزان سهم هزینه مسکن از کل هزینههای خانوار مربوط به استانهای کهگیلویه و بویراحمد (۱۸.۵ درصد)، کرمان (۱۹.۳ درصد) و لرستان (۲۰.۲ درصد) است. اختلاف معنادار میان استانها، گویای شکاف عمیق اقتصادی و تفاوت در هزینههای زندگی میان مناطق مختلف کشور است.

افزایش هزینه مسکن؛ چالش یا بحران؟

با توجه به اینکه استاندارد جهانی برای سهم مسکن از هزینههای خانوار حدود ۳۰ درصد در نظر گرفته میشود، رقم ۵۵.۸ درصدی تهران و میانگین ۴۲.۴ درصدی کشور نشان میدهد که مسکن در ایران از یک چالش به یک بحران تبدیل شده است. این وضعیت فشار زیادی بر خانوارهای کمدرآمد و حتی طبقه متوسط وارد کرده و باعث کاهش قدرت خرید و گسترش نابرابریهای اجتماعی شده است.

بررسی روند سالهای گذشته نشان میدهد که هزینههای مسکن همواره با شیب صعودی همراه بوده و افزایش قیمت اجارهبها و خرید مسکن، بیشترین تأثیر را بر این روند داشته است. عواملی همچون تورم، نوسانات ارزی، کاهش تولید مسکن و سیاستهای نادرست حمایتی، نقش مهمی در تشدید این بحران داشتهاند.

دلایل افزایش سهم مسکن در هزینه خانوارها

– رشد بیرویه قیمت مسکن

در یک دهه اخیر، قیمت مسکن در ایران با رشد قابلتوجهی همراه بوده است. بهویژه در کلانشهرهایی مانند تهران، شیراز و کرج، جهش قیمتها موجب شده که بسیاری از خانوارها دیگر توانایی خرید خانه نداشته باشند و به سمت اجارهنشینی سوق پیدا کنند. بر اساس محاسبات نسبی بر اساس قیمت خانه و درآمد خانوارها، گزارش ها حتی از انتظار بیش از یک قرنی برای خانه دار شدن در تهران حکایت دارد.

– افزایش نرخ اجارهبها

همزمان با افزایش قیمت مسکن، نرخ اجارهبها نیز بهطور قابلملاحظهای افزایش یافته است. مستأجران بخش زیادی از درآمد خود را صرف پرداخت اجاره میکنند و این موضوع فشار اقتصادی بر آنها را دوچندان کرده است.

– تورم و کاهش قدرت خرید مردم

تورم بالای سالهای اخیر، قدرت خرید مردم را کاهش داده و توانایی خانوارها برای تأمین هزینههای ضروری زندگی از جمله مسکن را کمتر کرده است. بسیاری از خانوارها مجبور شدهاند از سایر هزینههای خود بکاهند تا بتوانند اجارهبها یا اقساط مسکن را پرداخت کنند.

– کمبود عرضه و ضعف سیاستهای حمایتی

یکی از مشکلات جدی بازار مسکن، کمبود عرضه نسبت به تقاضا است. برنامههایی مانند طرح نهضت ملی مسکن، تاکنون نتوانستهاند به میزان موردنیاز تولید و عرضه مسکن را افزایش دهند. از سوی دیگر، نبود سیاستهای حمایتی مؤثر برای مستأجران باعث شده که آنها در برابر موج افزایش اجارهبها آسیبپذیر باشند.

– مهاجرت به کلانشهرها و افزایش تقاضا

تهران، کرج و شیراز به دلیل تمرکز امکانات و فرصتهای شغلی، همواره مقصد مهاجرتهای داخلی بودهاند. این مهاجرتها موجب افزایش تقاضای مسکن و در نتیجه بالا رفتن قیمتها در این شهرها شده است.

تاکنون راهکارهای مختلفی برای حل بحران مسکن مطرح شده که از جمله آنها می توان به افزایش تولید و عرضه مسکن، اجرای پروژههای مسکن ارزانقیمت، کنترل اجارهبها و حمایت از مستأجران، کاهش تورم و کنترل نوسانات بازار، تمرکززدایی و توسعه متوازن شهری و حمایت از تعاونیهای مسکن و خودمالکی که البته به دلیل عدم عزم جدی در اجرا و یا کمبود منابع مالی به نتیجه نرسیده اند.

آمارهای منتشرشده نشان میدهد که هزینه مسکن به یکی از بزرگترین مشکلات اقتصادی خانوارهای ایرانی تبدیل شده است. در شرایطی که خانوارهای تهرانی بیش از نیمی از درآمد خود را صرف تأمین مسکن میکنند، نیاز به سیاستهای کارآمد و فوری برای کنترل این بحران بیش از هر زمان دیگری احساس میشود. چنانچه دولت و نهادهای مسئول راهکارهای مؤثری را برای کنترل قیمتها، افزایش عرضه مسکن و حمایت از مستأجران اتخاذ نکنند، این بحران در سالهای آینده شدیدتر خواهد شد و پیامدهای اجتماعی و اقتصادی جبرانناپذیری به دنبال خواهد داشت.